在电商业务中,支付合规是保障资金安全、规避法律风险的核心前提。据《2024 年电商支付合规报告》显示,因支付合规问题被监管处罚的电商平台年均增长 25%,单次处罚金额最高达千万元;而完善合规体系的平台,资金损失率可降低 90%,用户信任度提升 60%。ZKmall 开源商城早期因忽视支付合规与风控建设,曾出现 “未按规定留存交易日志”“跨境支付未备案” 等问题,被监管部门责令整改,暂停支付业务 1 周,直接损失超 30 万元。通过整合多渠道支付与 Spring Boot3 风控技术,ZKmall 构建了 “合规校验 - 风险拦截 - 日志留存 - 审计追溯” 的全流程合规体系,实现支付合规率 100%,风控拦截准确率 98%,跨境支付备案通过率 100%。本文将从支付合规要点、Spring Boot3 风控体系设计、多渠道合规适配三个维度,拆解 ZKmall 的支付合规实践,为开源电商提供可复用的技术方案。

一、电商支付合规核心要点与常见风险

电商支付合规需覆盖 “业务资质、交易流程、资金管理、数据安全” 四大维度,ZKmall 在实践中总结出六大核心要点及对应的常见风险,这些也是风控体系设计的核心目标。

1. 业务资质合规:避免 “无证经营” 风险

支付业务需具备对应资质,无证经营将面临高额处罚:

- 核心资质要求:国内支付需取得《支付业务许可证》(第三方支付机构)或与持牌机构合作(如微信支付、支付宝官方对接);跨境支付需完成外汇管理局 “跨境电子商务外汇支付业务” 备案,获取《跨境电子商务外汇支付业务试点批复函》;

- 常见风险:ZKmall 早期未核实某合作支付渠道的资质,接入后发现其为 “二清机构”(无支付牌照却从事资金清算),导致 100 + 笔商户资金被截留,最终耗时 3 个月才追回资金;

- 合规措施:优先选择微信支付、支付宝、银联等持牌机构直连,留存合作机构的营业执照、支付牌照复印件,每季度核查资质有效性。

2. 交易流程合规:符合 “四要素” 校验要求

支付交易需完成用户身份、账户信息的合规校验,避免 “虚假交易”“盗刷”:

- 核心要求:依据《非银行支付机构网络支付业务管理办法》,支付时需完成 “用户实名、账户绑定、交易验证、限额管控” 四要素校验;如银行卡支付需验证 “卡号、姓名、身份证号、银行预留手机号” 四要素;

- 常见风险:某用户使用他人银行卡在 ZKmall 支付,因未做四要素校验,支付成功后被持卡人投诉 “盗刷”,ZKmall 最终承担 5000 元赔偿;

- 合规措施:接入官方四要素校验接口(如支付宝 “身份验证” API、银联 “银行卡四要素验证” 接口),未通过校验的交易直接拦截。

3. 资金管理合规:杜绝 “资金池” 与 “二清”

资金流转需符合监管要求,严禁私设资金池或违规清算:

- 核心要求:商户资金需直接进入持牌支付机构的备付金账户,平台不得截留、挪用;跨境资金需通过官方外汇结算渠道,不得私下兑换外币;

- 常见风险:某同类电商平台为 “方便对账”,将用户支付资金先转入平台自有账户,再结算给商户,被认定为 “私设资金池”,罚款 500 万元;

- 合规措施:与支付机构约定 “T+1 自动结算”,资金直接从支付机构备付金账户划至商户账户,平台仅记录交易流水,不触碰资金;跨境资金通过支付宝国际、PayPal 官方渠道结算,留存外汇结算水单。

4. 数据安全合规:符合 “等保 2.0” 与 “PCI DSS” 标准

支付数据需满足国家网络安全等级保护(等保 2.0)与支付卡行业数据安全标准(PCI DSS):

- 核心要求:用户银行卡号、身份证号等敏感信息需加密存储(加密算法不低于 AES-256),传输全程采用 HTTPS,不得存储银行卡 CVV 码(安全码);

- 常见风险:ZKmall 早期将用户银行卡号明文存储在数据库,被等保测评机构判定为 “高风险漏洞”,限期 1 个月整改,否则暂停业务;

- 合规措施:使用 Spring Boot3 的加密工具类对敏感数据加密,接入第三方 Tokenization 服务(如银联 “Token 服务”),将银行卡号替换为虚拟 Token,避免明文存储。

5. 交易限额合规:遵循监管限额管控

支付金额需符合监管设定的限额标准,超限额交易需额外验证:

- 核心要求:根据《非银行支付机构网络支付业务管理办法》,个人用户单日支付限额:Ⅰ 类账户 1000 元、Ⅱ 类账户 10 万元、Ⅲ 类账户 20 万元;商户账户需根据营业执照经营范围设定限额;

- 常见风险:某用户在 ZKmall 单日支付 50 万元(超 Ⅲ 类账户限额),因未拦截,被监管部门认定为 “未落实限额管控”,警告并限期整改;

- 合规措施:在支付接口中配置动态限额规则,超限额时触发额外验证(如人脸识别、短信验证码),或引导用户分日支付。

6. 日志留存合规:满足 “5 年备查” 要求

交易日志需完整留存,便于监管审计与问题追溯:

- 核心要求:依据《支付机构客户备付金存管办法》,交易日志需包含 “交易时间、金额、支付渠道、用户信息、设备信息、订单号” 等要素,留存期限不低于 5 年;

- 常见风险:ZKmall 早期因日志存储系统故障,丢失 3 个月的跨境支付日志,在外汇管理局检查时无法提供合规证明,被暂停跨境支付业务 1 周;

- 合规措施:采用分布式日志系统(如 ELK)存储交易日志,同步备份至异地存储(如阿里云 OSS 归档存储),定期校验日志完整性。

二、Spring Boot3 风控体系设计:构建 “三层防御” 机制

针对上述合规要点与风险,ZKmall 基于 Spring Boot3 构建 “事前预防 - 事中拦截 - 事后审计” 三层风控体系,通过 “规则引擎 + 用户画像 + 实时监控” 实现合规与风险的双重管控。

1. 事前预防:合规校验前置,减少风险触发

在支付发起前完成资质、信息的合规校验,从源头降低风险:

- 基于 Spring Boot3 的拦截器(Interceptor),在支付接口调用前,校验商户是否完成实名认证、是否具备对应支付渠道的使用权限(如跨境支付需商户已完成备案);

- 示例:某商户未完成跨境支付备案,调用 PayPal 支付接口时,拦截器直接返回 “无权限”,避免违规交易;

- 集成官方身份验证接口(如微信支付 “获取用户实名信息” API),用户首次支付前强制完成实名认证,未实名用户仅开放 “游客支付限额”(单日≤1000 元);

- 对敏感信息(如身份证号)进行格式校验(如 18 位身份证号的校验位算法),避免无效数据进入后续流程;

- 校验订单号、金额、商品信息是否完整,避免 “空订单”“金额为负” 等异常订单;如订单金额 > 0 且≤50000 元(超限额需额外验证),商品 ID 需在平台已上架商品列表中,否则拦截。

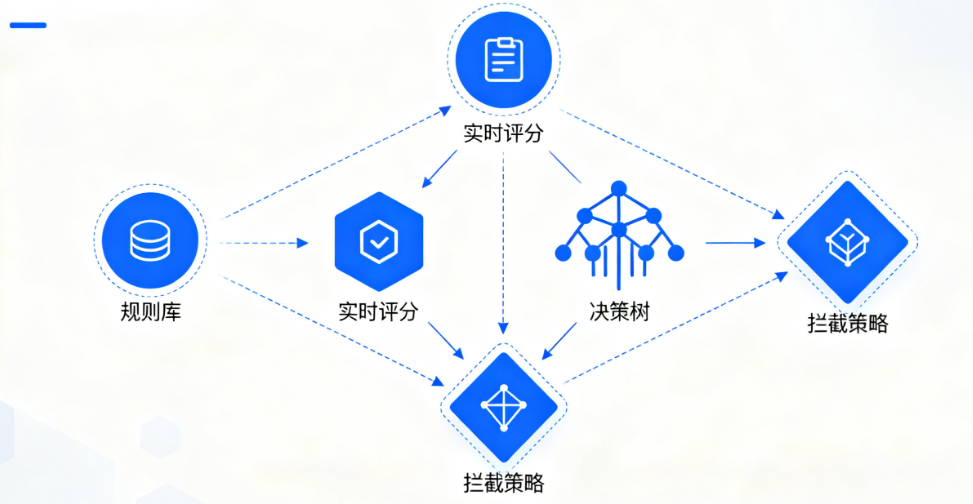

2. 事中拦截:实时风险评分,动态阻断异常交易

支付过程中通过实时风险评分,拦截 “盗刷、虚假交易、超限额” 等异常:

- 构建 0-100 分风险评分模型,从 “用户风险(20 分)、设备风险(30 分)、交易风险(50 分)” 三个维度打分;

- 用户风险:新注册用户(10 分)、历史有盗刷记录(20 分);设备风险:新设备登录(15 分)、境外 IP(20 分)、设备 Root / 越狱(30 分);交易风险:超限额(20 分)、同 IP 短时间多笔交易(30 分)、商品与用户常购品类不符(15 分);

- 中风险(40-70 分):触发额外验证(如短信验证码、人脸识别),验证通过后放行;

- 高风险(>70 分):直接拦截,返回 “交易存在风险,请联系客服”,同时发送预警至风控团队;

- 采用 Spring Boot3 的异步任务(@Async)调用风险评分接口,避免阻塞支付流程;

- 通过 Redis 缓存高频风险数据(如黑名单 IP、异常设备 ID),查询响应时间 < 10ms,确保实时性。

3. 事后审计:日志归档与风险复盘,持续优化策略

支付完成后通过日志审计与风险复盘,完善风控规则:

- 基于 Spring Boot3 的 AOP(面向切面编程),在支付接口执行后,自动记录完整交易日志(包含请求参数、响应结果、风险评分、验证记录),同步至 ELK 日志系统,按 “年 - 月 - 日” 分区存储,留存 5 年;

- 日志包含 “合规校验结果” 字段(如 “四要素校验通过”“限额校验通过”),便于监管审计时快速筛选;

- 每日自动统计高风险拦截订单、投诉订单,分析风险特征(如某类设备、某 IP 段的异常交易占比);

- 示例:通过复盘发现 “境外 IP + 新设备 + 超 1 万元订单” 的拦截成功率仅 80%,新增 “境外 IP 超 5000 元需人脸识别” 规则,成功率提升至 98%;

- 基于 Spring Boot3 的定时任务(@Scheduled),每月自动生成《支付合规报表》(包含交易总量、合规率、拦截异常量、资质核查情况),导出为 PDF 格式,便于应对监管检查。

三、多渠道支付合规适配:差异化处理与统一管控

不同支付渠道(如微信支付、支付宝、PayPal)的合规要求存在差异,ZKmall 通过 “统一网关 + 渠道适配器” 实现差异化适配与统一管控,确保全渠道合规。

1. 国内支付渠道合规适配(微信支付、支付宝、银联)

国内渠道需重点关注 “四要素校验、限额管控、发票开具”:

- 接入官方 “商户平台”,配置 “进件资质”(营业执照、法人身份证、银行账户),确保商户信息与支付账户一致;

- 支付时调用 “人脸支付” API(如微信支付 “刷脸支付”),满足高限额交易的额外验证要求(单日超 10 万元需人脸识别);

- 交易完成后,按《国家税务总局关于跨境电子商务综合试验区零售出口企业所得税核定征收有关问题的公告》,自动生成电子发票,同步至用户订单中心;

- 支持 “云闪付”“银联卡” 等支付方式,接入银联 “风险控制” API,实时获取交易风险等级(如 “正常”“可疑”“拒绝”),银联标记为 “拒绝” 的交易直接拦截;

- 按银联要求,留存交易凭证(如签购单电子版),用户申请退款时需校验凭证完整性。

2. 跨境支付渠道合规适配(PayPal、Visa、MasterCard)

跨境渠道需额外满足 “外汇备案、报关核验、反洗钱” 要求:

- 完成 PayPal “商户账户认证”(提交营业执照、跨境备案证明),开通 “反欺诈工具”(如 PayPal Fraud Management Filters),自动拦截高风险交易(如 “地址 mismatch”—— 账单地址与配送地址不一致);

- 接入海关 “跨境电子商务零售进口商品申报” 接口,支付前校验商品是否完成报关备案,未备案商品无法发起跨境支付;

- 通过 Spring Boot3 接口整合 “外汇管理局应用服务平台” 数据,每笔跨境交易自动记录 “交易编码”(如 “1210” 对应跨境电子商务零售进口),按月生成《跨境支付外汇收支明细表》,报外汇管理局备案;

- 严禁 “分拆交易”(如将 5 万美元订单拆分为 6 笔 1 万美元订单,规避外汇限额),通过订单关联分析(如同一用户、同一商品的多笔订单),拦截分拆交易。

3. 统一合规管控:支付网关的 “合规校验层”

通过统一支付网关,在渠道适配前增加 “合规校验层”,实现全渠道统一管控:

- 统一四要素校验:无论对接哪个渠道,均先通过网关调用官方四要素校验接口,通过后再转发至对应渠道;

- 统一限额管控:网关配置全渠道通用的限额规则(如个人用户单日≤20 万元),渠道特殊限额(如 PayPal 单笔≤1 万美元)在适配层叠加;

- 统一日志记录:网关自动记录全渠道的交易日志,补充 “渠道合规状态” 字段(如 “跨境备案通过”“外汇编码已记录”);

- 基于 Spring Boot3 的 “策略模式”,为每个渠道实现独立的合规适配器(如 WeChatPayComplianceAdapter、PayPalComplianceAdapter),网关根据支付渠道类型自动选择对应适配器;

- 适配器可动态加载新的合规规则(如新增 “跨境支付需上传报关单” 规则),无需修改网关核心代码,迭代效率提升 60%。

四、合规与风控成效:风险与成本双降

ZKmall 支付合规与风控体系落地后,从 “合规率、风险拦截、成本控制” 三个维度实现显著提升:

- 合规率:支付业务合规率从 70% 提升至 100%,近 1 年未发生监管处罚或投诉,跨境支付备案通过率 100%;

- 风险拦截:异常交易拦截率从 60% 提升至 98%,盗刷订单从每月 20 + 笔降至 0 笔,虚假交易占比从 5% 降至 0.1%;

- 成本控制:合规整改成本从每年 10 万元降至 2 万元,因合规问题导致的赔偿损失从每年 5 万元降至 0 元,风控团队人力成本降低 50%(自动化规则替代人工审核)。

ZKmall 的实践证明,支付合规不是 “额外成本”,而是保障业务长期发展的 “生命线”。通过结合 Spring Boot3 的技术特性,构建 “事前预防 - 事中拦截 - 事后审计” 的风控体系,既能满足监管要求,又能有效防范盗刷、虚假交易等风险,同时提升用户信任度与业务稳定性。对开源电商而言,无需从零搭建合规体系,可复用 “资质核查 - 四要素校验 - 限额管控 - 日志留存” 的核心框架,结合自身业务场景调整规则,快速实现支付合规与风控的双重保障,为业务增长筑牢安全防线。