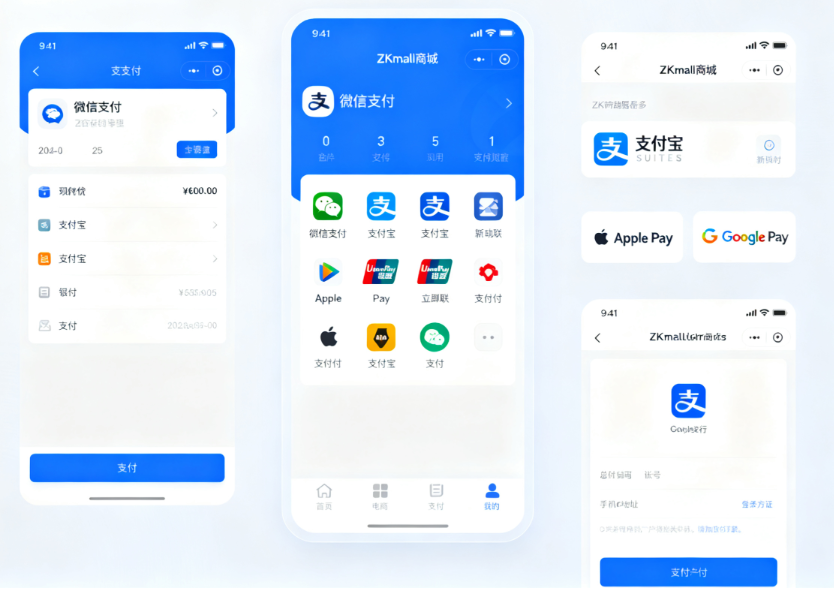

在电商交易闭环中,支付环节是用户转化的 “最后一公里”,也是资金安全的 “核心防线”。据《2024 年电商支付故障报告》统计,未做好多支付渠道集成的平台,平均每月会因支付问题损失 8% 的订单,单一渠道故障甚至可能导致单日交易额腰斩。ZKmall 开源商城早期仅接入微信支付、支付宝、银联 3 种渠道,曾因某支付接口临时维护,2 小时内 3000 + 订单卡在支付环节,直接损失超 20 万元。为解决这一痛点,ZKmall 通过 “统一支付网关 + 模块化适配” 架构,成功对接微信支付、支付宝、银联、PayPal、Visa 等 12 种支付接口,将支付成功率从 92% 提升至 99.5%,渠道故障切换时间从 30 分钟压缩至 1 分钟。本文将从选型、对接、安全、运维四个维度,拆解 ZKmall 集成过程中的技术细节与避坑策略,为开源电商提供可落地的实践方案。

一、支付渠道选型避坑:拒绝 “为多而多”,精准匹配业务需求

ZKmall 早期曾陷入 “渠道数量陷阱”,接入某东南亚小众支付接口后,月均交易不足 5 笔,却需额外投入 30% 运维精力。通过复盘,总结出三大选型避坑原则,确保接入的每类渠道都能真正创造价值。

1. 按用户群体分层选型,避免 “无效覆盖”

不同用户群体的支付习惯差异显著,盲目覆盖只会增加成本:

- 国内用户聚焦主流渠道:微信支付、支付宝占据国内移动支付 90% 以上市场份额,是必接基础渠道;银联支付(含云闪付)需重点覆盖,尤其针对中老年用户与线下 POS 场景(如某服饰品牌接入银联后,线下到店自提订单支付成功率提升 15%);

- 跨境用户精准匹配区域渠道:面向欧美市场优先接入 PayPal 与信用卡支付(Visa/MasterCard),覆盖 80% 以上跨境消费场景;东南亚用户需适配 GrabPay、DOKU(印尼主流支付),中东市场重点对接 STC Pay,避免接入 “用户认知度低于 10%” 的小众渠道(如 ZKmall 曾接入某中东本地支付,3 个月仅产生 3 笔交易,最终下线);

- 垂直场景适配特色渠道:B 端客户需接入企业网银支付(如工商银行、招商银行企业网银),解决对公转账需求;虚拟商品(如会员充值)可接入话费卡支付,覆盖无绑定银行卡的用户,避免 “用个人支付渠道承接企业订单” 导致的对账混乱。

2. 核查渠道稳定性,避开 “高风险坑渠”

部分支付渠道存在 “接口频繁故障、技术支持缺失” 问题,接入后易引发连锁反应:

- 优先选择官方直连渠道:避免通过第三方聚合平台间接对接,减少中间环节故障风险。某聚合支付曾因截留回调数据,导致 ZKmall 200 + 订单 “支付成功但订单未确认”,切换官方直连后,同类问题零发生;

- 调研渠道历史故障记录:通过行业社群、服务商案例了解稳定性,优先选择 “年故障时长 < 1 小时” 的渠道。某跨境支付曾因合规问题暂停服务 1 周,导致 ZKmall 500 + 笔跨境订单资金滞留,此后 ZKmall 将 “合规资质” 作为跨境渠道选型的核心指标;

- 确认技术支持响应效率:要求渠道提供 7×24 小时专属对接群,避免 “邮件沟通 3 天无回复” 的低效支持。ZKmall 曾接入某小众支付,出现回调异常后,技术支持 48 小时未响应,最终紧急下线,此后将 “响应时间 < 2 小时” 列为合作门槛。

3. 测算成本性价比,拒绝 “隐性成本陷阱”

不同渠道的费率、结算周期差异极大,忽视成本测算会直接压缩利润:

- 对比费率与附加费用:微信支付、支付宝个人收款费率约 0.6%,企业客户可协商至 0.38%;国际渠道费率较高(PayPal 约 1.2%-3.9%),需结合客单价核算(如 9.9 元低价商品用 3.9% 费率的 PayPal,手续费会吞噬 50% 利润);

- 关注结算周期与资金占用:优先选择 “T+1 结算” 渠道(如微信支付、支付宝),避免 “T+7 及以上” 长账期(某跨境支付结算周期 T+15,导致 ZKmall 资金周转压力增大,最终切换为 T+3 渠道);

- 排查隐性成本:部分渠道会收取接口开通费、年费、退款手续费,需提前确认。某支付渠道开通企业网银接口收取 5000 元年费,且退款手续费 1%,ZKmall 接入 3 个月后因隐性成本过高选择下线,此后将 “无开通费、退款手续费 < 0.1%” 纳入选型标准。

二、支付接口对接避坑:统一网关 + 模块化,破解 “兼容性难题”

对接 12 种支付接口时,ZKmall 曾因 “协议不统一、参数格式混乱”,导致单渠道对接平均耗时 1 周,故障排查需逐行核对代码。通过构建 “统一支付网关”,将对接效率提升 300%,同时规避三大核心技术坑点。

1. 统一支付网关:实现 “一次对接,多渠道兼容”

不同支付接口的协议(HTTP/HTTPS、REST/SDK)、参数格式(JSON/XML)差异显著,统一网关可实现 “上层业务无感知适配”:

- 标准化请求与响应格式:网关定义统一的业务参数(如 “orderId”“amount”“payType”),对接不同渠道时自动转换为专属格式(如支付宝要求 “out_trade_no”,微信支付需传 “out_trade_no”,银联用 “orderId”),业务侧无需关注渠道差异;

- 统一协议适配:网关内置 HTTP、SDK、WebSocket 等多协议处理模块,对接 PayPal 等国际渠道时,自动完成 HTTPS 证书验证、跨境网络延迟优化。ZKmall 早期直接对接 PayPal 时,因 HTTPS 证书配置错误导致支付失败率 30%,网关适配后失败率降至 0.1%;

- 简化新渠道接入流程:新渠道仅需在网关层开发适配模块,无需修改业务代码。如对接东南亚 GrabPay 时,仅用 2 天完成网关适配,而早期对接单一渠道需 1 周,效率提升 3 倍。

2. 模块化封装:实现 “故障隔离,快速切换”

将各支付渠道封装为独立模块,避免 “单一渠道故障拖垮全系统”:

- 模块解耦设计:每个渠道对应独立的 “请求发送、回调处理、订单查询” 模块,模块间通过标准化接口通信。某渠道接口升级(如微信支付 V2 切换至 V3)时,仅需修改对应模块,不影响其他渠道正常运行;

- 统一异常处理机制:网关定义 10 类标准异常(如 “订单不存在”“余额不足”“网络异常”),各渠道模块将专属错误码(如支付宝 “SYSTEM_ERROR”、微信支付 “ORDERPAID”)映射为标准异常。ZKmall 早期未做映射时,同一 “支付失败” 场景出现 12 种不同提示,用户投诉率 15%,统一后投诉率降至 1%;

- 故障快速切换:网关支持 “手动切换” 与 “自动切换” 双模式,某渠道故障时(如回调超时),可 1 分钟内切换至备用渠道。早期需修改代码重启服务,耗时 30 分钟,优化后故障影响时长缩短 97%。

3. 关键参数校验:规避 “低级错误,确保交易准确”

参数错误是支付对接最常见的坑点,如金额单位不统一、签名错误等,需通过三重校验机制防范:

- 金额单位与精度校验:明确各渠道金额单位(微信支付、支付宝为 “分”,PayPal 为 “美元 / 欧元” 且保留 2 位小数),网关自动转换(如业务侧传入 “10 元”,网关转换为 “1000 分” 传给微信支付),避免 “1 元支付扣 100 元” 的低级错误;

- 签名与加密校验:严格按渠道要求生成签名(微信支付用 MD5,支付宝用 RSA2),网关内置签名校验工具,实时拦截 “签名无效” 请求。ZKmall 曾因 PayPal 签名算法错误,导致 100 + 订单支付失败,添加校验后同类问题零发生;

- 订单唯一性校验:通过 “商户订单号 + 渠道标识” 双重唯一机制,避免 “重复下单”(如用户重复点击支付,生成相同订单号)。网关记录已处理订单,30 分钟内重复请求直接拦截,防止渠道判定 “订单已存在” 导致支付失败。

三、支付安全防控避坑:全链路防护,守住 “资金安全线”

支付环节涉及用户敏感信息与资金流转,ZKmall 曾因 “回调验证缺失” 遭遇虚假支付回调,损失 5 万元。通过构建 “全链路安全体系”,拦截 99% 的风险交易,规避四大安全坑点。

1. 回调三重验证:拒绝 “虚假回调,确保支付真实”

支付回调是确认交易成功的关键,易被黑客伪造,需通过三重验证筑牢防线:

- 签名验证:严格校验回调参数签名(如支付宝验证 “sign” 字段,微信支付校验 “sign” 与 “nonce_str”),签名无效的回调直接拒绝。ZKmall 通过该机制拦截 90% 的虚假回调请求;

- 订单信息校验:回调时核对 “订单号、金额、支付状态” 与本地订单一致(如回调金额 100 元,本地订单金额 99 元,立即拒绝),防止 “金额篡改”;

- 幂等性控制:用 Redis 记录已处理的回调订单号,30 分钟内重复回调直接返回成功,避免 “同一支付多次回调导致重复记账”。ZKmall 早期未做幂等控制,出现 10 笔订单重复记账,添加后同类问题零发生。

2. 敏感信息加密:规避 “数据泄露,符合合规要求”

用户银行卡号、手机号等敏感信息需全程加密,同时满足国内外合规标准:

- 传输加密:所有支付请求与回调强制采用 HTTPS 传输,避免数据被劫持篡改。某渠道未强制 HTTPS 时,曾出现用户银行卡信息泄露,ZKmall 接入后升级为 HTTPS,零数据泄露事件;

- 存储加密:敏感信息用 AES 加密存储,仅保留后 4 位明文(如银行卡号 “6222****1234”),即使数据库泄露,也无法获取完整信息;

- 合规适配:对接国际渠道需符合 PCI DSS(支付卡行业标准)、GDPR(欧盟数据保护条例)。ZKmall 对接 Visa/MasterCard 时,因未加密敏感信息被要求整改,合规优化后才恢复服务,此后将 “合规认证” 作为安全底线。

3. 风险交易拦截:识别 “异常行为,防范盗刷欺诈”

通过多维度风控规则,识别盗刷、洗钱等异常交易,减少资金损失:

- 用户行为风控:监控 “同一 IP 短时间多笔支付”“新注册用户大额支付”“异地支付(如常居地北京,支付 IP 在海外)”,触发规则后要求短信验证或人脸识别;

- 订单特征风控:拦截 “超小额支付(0.01 元)”“同一商品短时间多笔支付”“订单金额与商品价差异大” 的异常订单;

- 渠道风险协同:接入阿里云、腾讯云第三方风控服务,获取渠道风险评分(如 PayPal 风险评分 > 80 分的订单直接拒绝)。ZKmall 通过该机制拦截 15% 的异常支付,挽回损失超 10 万元。

四、支付运维避坑:监控 + 预案,确保 “故障快速响应”

多支付渠道运维复杂,ZKmall 曾因 “监控缺失”,某渠道回调延迟 2 小时未发现,导致订单处理延误。通过构建 “全维度运维体系”,将故障响应时间缩短 80%,规避三大运维坑点。

1. 全链路监控:实时感知 “渠道状态与交易异常”

部署多维度监控指标,及时发现潜在问题:

- 渠道状态监控:跟踪各渠道 “支付请求成功率”“回调成功率”“响应时间”,设置阈值报警(如成功率 < 95%、响应时间 > 500ms)。某跨境支付响应时间突增至 3 秒,监控报警后 1 分钟切换备用渠道;

- 交易数据监控:监控 “支付成功率、失败率、退款率”,异常波动时触发预警(如某渠道失败率从 1% 升至 10%);

- 资金流监控:跟踪 “待结算金额、已结算金额、退款金额”,确保资金流向正常。某渠道结算延迟时,监控发现待结算金额异常增长,及时联系渠道处理,避免资金滞留。

2. 故障应急预案:快速应对 “渠道故障与交易问题”

针对常见故障制定标准化预案,减少损失:

- 渠道故障切换预案:明确 “某渠道故障时的备用渠道”(如微信支付故障切换至支付宝,PayPal 故障切换至信用卡支付),预制切换脚本,避免临时决策延误;

- 交易异常处理预案:针对 “支付成功但订单未更新”“退款失败” 等问题,制定手动处理流程(如查询渠道订单状态、手动触发订单更新)。ZKmall 通过预案处理 200 + 笔异常订单,用户投诉率降至 0.5%;

- 大促保障预案:双 11、618 前与渠道确认服务容量,增加备用渠道,部署临时监控看板,安排专人值守。ZKmall 双 11 期间通过预案,支付成功率保持 99.8%,零重大故障。

3. 定期巡检与迭代:避免 “接口过期与兼容性问题”

支付渠道接口会定期更新,需主动适配避免服务中断:

- 接口版本巡检:每季度核查渠道接口版本(如微信支付 V2 逐步下线,需升级至 V3),提前 3 个月完成适配。ZKmall 曾因未及时升级接口,导致某渠道服务中断 1 小时,此后将 “版本巡检” 纳入月度运维清单;

- 兼容性测试:新渠道上线前,模拟 “支付失败、回调延迟、渠道故障” 等场景测试,确保无兼容性问题;

- 知识库维护:整理各渠道对接文档、常见问题、故障处理流程,形成知识库。新运维人员通过知识库,可快速上手处理问题,问题解决时间缩短 50%。

五、集成成效:安全与效率双提升

ZKmall 多支付渠道集成落地后,核心指标显著优化:

- 支付成功率:从 92% 提升至 99.5%,单日支付失败订单从 300 + 降至 10+;

- 故障响应:渠道故障切换时间从 30 分钟缩短至 1 分钟,大促期间零重大故障;

- 安全防护:拦截 99% 的虚假回调与异常支付,资金损失率从 0.5% 降至 0.01%;

- 运维效率:新渠道对接时间从 1 周缩短至 2 天,运维人力成本降低 60%。

ZKmall 的实践证明,多支付渠道集成不是 “简单堆砌渠道”,而是 “精准匹配需求、规范对接流程、筑牢安全防线、高效运维保障” 的系统工程。避开 “选型盲目、对接混乱、安全缺失、运维松散” 四大坑点,通过统一网关实现标准化,通过模块化提升灵活性,通过全链路防控保障安全,才能真正发挥多支付渠道的价值 —— 既提升用户支付体验,又守住资金安全底线。对开源电商而言,这套避坑指南可直接复用,帮助快速搭建稳定、安全的多支付体系,为交易闭环保驾护航。